「家を建てたいけれど、将来の返済が不安で踏み出せない」

多くのお客様から、このようなご相談をいただきます。

住宅購入は人生で一番高い買い物と言われますが、実は「家を買うこと」自体よりも、「購入後の生活を豊かに維持すること」の方が重要です。

今回は、そんな住宅ローンに関する不安を取り除くため、正しい知識をわかりやすくお伝えしていきます。

それでは、まず今回の記事の要点から見ていきましょう。

・銀行が貸してくれる「借入可能額」と、実際に生活を圧迫せずに返せる「返済可能額」は別物です。現在の年収だけでなく、将来の支出増減も考慮しましょう。

・頭金を多く入れすぎて手元の現金を失うのはリスクであり、不測の事態に備える「生活防衛資金」を確保した上で、適切な頭金の額を設定する必要があります

・変動金利は低金利が魅力ですが、将来の金利上昇リスクがあります。固定金利は安心感がありますが、総返済額は増えます。家計のリスク許容度で選びましょう

・住宅ローンの返済額だけでなく、光熱費や固定資産税、将来の修繕費を含めた「住居費全体」で収支を考えることが、家計破綻を防ぐ重要なポイントです

・インターネットの情報だけで判断せず、また不動産会社任せにせず、住宅の性能と資金計画の両方を理解している専門家と一緒にシミュレーションを行いましょう。

<1>「借りられる額」と「返せる額」の決定的な違い

住宅ローンを検討する際、よく「年収の7倍〜8倍まで借りられる」という話を耳にします。

しかし、これはあくまで金融機関が融資審査を行う際の一つの目安、つまり「貸してもよい上限」に過ぎません。

これをそのまま「借りてよい金額」と捉えてしまうと、世帯年収によっては入居後の生活が苦しいものになりかねません。

また、「返済負担率(年収に占める年間返済額の割合)」も重要な指標です。

多くの銀行では30%〜35%を上限としていますが、額面年収(税金などをひく前)での計算となるため、手取り収入で考えるとローン返済の占める割合が高くなりかねません。

理想的な返済負担率は、手取り収入の20%〜25%程度に抑えるのが安全圏(できれば20%以下)と言われています。

今の家賃と比較するだけでなく、お子様の成長に伴う教育費の増加や、車の買い替え、家族旅行などのレジャー費も考慮し、毎月いくらなら「余裕を持って」支払えるかを逆算しましょう。

<1-1>ライフステージの変化をシミュレーション

住宅ローンは35年という長期間にわたって返済が続きます。

その間、家族構成や働き方は変化します。

例えば、共働き世帯でペアローンを組む場合、産休・育休中の収入減少や、時短勤務による減収、あるいはどちらかが働けなくなった場合のリスクも想定しておく必要があります。

「今」の収入だけを基準にするのではなく、人生の三大資金と言われる「住宅資金」「教育資金」「老後資金」のバランスを崩さない借入額を設定することが、家族の幸せを守ることにつながります。

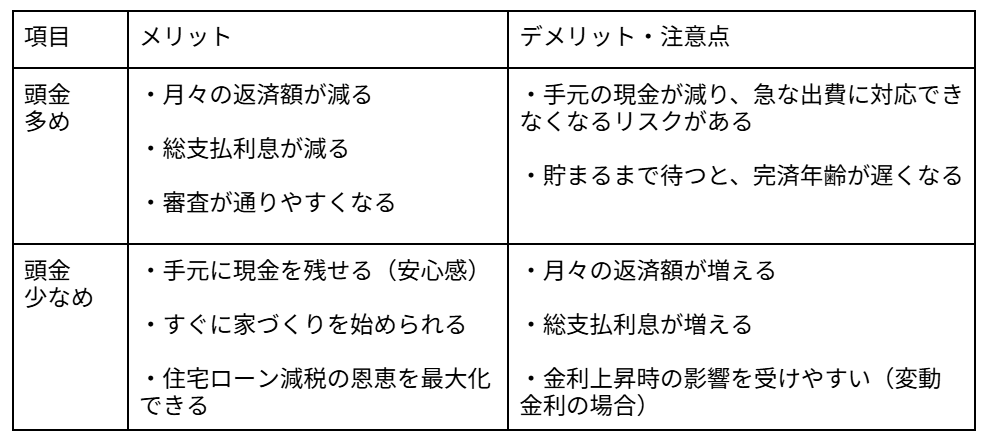

<2>頭金はどれくらい入れるべき?

かつては「住宅価格の2割程度の頭金を用意するべき」と言われていました。

これは、物件価格の100%を借りると金利が高くなったり、審査が厳しくなったりした時代の名残です。

現在は低金利が続いており、フルローン(頭金なし)でも好条件で借りられるケースが増えています。

もちろん、頭金を入れれば借入総額が減り、月々の返済額や総支払利息を抑えることができます。

しかし、頭金を入れるために貯金を使い果たしてしまうのは、リスクがある選択です。

<2-1> 住宅購入時に必要な「現金」を残す

家づくりには、物件価格以外にも「諸費用」がかかります。

登記費用、ローン保証料、火災保険料、引っ越し代、新しい家具家電の購入費など、現金で支払わなければならないタイミングが多々あります。

これらは物件価格の1割程度が目安です。

さらに重要なのが、普段の生活を守るための資金です。

病気や怪我、失職などのトラブルがあった際、収入が途絶えても半年程度は生活できるだけの現金を、できれば手元に残しておきたいものです。

無理に頭金を入れてカツカツの状態で新生活を始めるよりも、ある程度の現金を確保し、余裕を持ってローンを返済していく方が、精神衛生上も健全です。

※クリックすると拡大画像を表示します。

<3>金利タイプの選び方とリスク管理

住宅ローン選びの最大の悩みどころは「金利タイプ」です。

現在は変動金利が非常に低く、8割以上の人が変動金利を選んでいます。

しかし、変動金利には将来的に金利が上昇し、返済額が増えるリスクが常に伴います。

昨今の世界的なインフレに追従する動きからは、変動金利も必ずしも安心ではないでしょう。

一方、全期間固定金利(フラット35など)は、完済まで金利が変わらないため、返済計画が立てやすいという大きなメリットがあります。

ただし、その分の金利は変動金利よりも高く設定されています。

どちらが正解ということはありませんが、重要なのは「リスク許容度」です。

もし金利が上がっても家計で吸収できる余裕があるなら変動金利、ギリギリの計画なら安心を買う意味で固定金利、という考え方が基本です。

<3-1>ミックス返済という選択肢

リスクを分散させるために、変動金利と固定金利を組み合わせる「ミックス返済」という方法もあります。

例えば借入額の半分を変動、半分を固定にすることで、低金利の恩恵を受けつつ、金利上昇時の衝撃を和らげることができます。

ただし、契約が2本になるため諸費用が若干増える場合や、管理が複雑になるデメリットもあります。

ご自身の性格や、将来の収入見込みに合わせて最適なプランを選ぶことが大切です。

<4>家の燃費で考えるトータルコスト

住宅ローンの返済額ばかりに目が行きがちですが、住居にかかる費用はそれだけではありません。

特に近年、電気代の高騰が続いており、光熱費は家計を圧迫する大きな要因となっています。

性能の低い住宅を安く建てたとしても、夏は暑く冬は寒い家では、冷暖房費が膨れ上がります。

逆に、建築費が多少高くても、高気密・高断熱の高性能住宅であれば、わずかなエネルギーで快適な室温を維持でき、月々の光熱費を大幅に削減できます。

<4-1>35年間の総支払額で比較する

「月々のローン返済額 + 月々の光熱費 + 将来のメンテナン費」、これを合計したものが、本当の意味での「住居費」です。

高性能な家は、光熱費だけでなく、結露による構造躯体の腐食リスクも低いため、将来のメンテナンス費も抑えられる傾向にあります。

目先の建築費やローンの安さだけで判断せず、30年、35年という長いスパンでの「トータルコスト(生涯コスト)」で比較検討することが、経済的に賢い選択と言えます。

また、高性能な住宅は資産価値が落ちにくく、万が一売却することになった場合でも有利に働く可能性が高いです。

エツサスでは、単に家を売るのではなく、お客様の資産を守るという観点から、高性能住宅の必要性をお伝えしています。

<5>資金計画の重要性

銀行の窓口担当は、必ずしも住宅の性能や、お客様個別のライフプランまで深く考慮してくれるわけではありません。

「審査に通るかどうか」と「無理なく返せるかどうか」は全く別の問題だからです。

また、インターネット上の簡易シミュレーションでは、固定資産税や修繕積立金、光熱費の変動などが加味されていないことがほとんどです。

これらを含めない計算で契約を進めてしまうと、入居してしばらくしてから「こんなはずじゃなかった」と後悔することになります。

資金計画は、土地探しやプラン作成の前に行うのが鉄則です。

自分たちが無理なく出せる予算が明確になって初めて、どこのエリアに住めるのか、どのような家が建てられるのかが見えてきます。

最初に正しい予算枠を把握し、その中で最大限のパフォーマンスを発揮する家づくりをすることが、満足度の高い住まいへの近道です。

まとめ

無理のない住宅ローンと頭金の計画は、楽しい家づくりの土台となる最も重要な部分です。

安易な資金計画は、入居後の生活の質を落とすだけでなく、将来の教育や老後の生活にも影響を及ぼします。

大切なのは、「借りられる額」ではなく「返せる額」を知ること。

そして、住宅ローン単体ではなく、光熱費やメンテナンス費を含めた「住まいのトータルコスト」で考えることです。

手元の現金を適切に残しつつ、高性能な住宅でランニングコストを抑える戦略が、現代の家づくりにおける正解と言えるでしょう。

エツサスでは、お客様一人ひとりの家計状況や将来設計に合わせた、詳細な資金シミュレーションを行っています。

お金のことから性能のことまで、どのようなことでも構いません。

まずはお気軽にご相談ください。お客様の「不安」を「安心」に変えるお手伝いをさせていただきます。