こんにちは。ETUSUSの澤田です。

家を建てたときにほとんどの方が加入する「火災保険」。2022年10月より保険料が改定され大幅な値上げになっているのをご存知ですか?背景には近年の自然災害の増加が理由のひとつだと言われています。また値上げのもうひとつの理由は、中古物件の増加です。中古物件は電気やガス、水道の設備などが老朽化しているため、火災や水濡れリスクや台風など自然災害時の倒壊リスクが高くなります。

そこで今回は火災保険料が値上げされた背景など次の3つのテーマに沿って解説します。

1.火災保険料改定。3つの内容とは?

2.なぜ値上げなの?今後の予測!

3.保険料負担額を下げるには?

<1>火災保険料改定。3つの内容とは?

2022年10月1日、大手保険会社が一斉に火災保険の改定を行ないました。 改定内容は大きく3つです。

「1.保険料の改定」

「2.最長保険期間が10年から5年に短縮」

「3.一部補償内容の免責金額が引き上げになったこと」

内容を1つずつ紹介します。

1つ目「保険料の改定」

火災保険料は損害保険各社が「参考純率」を目安として、事業費等を加味して独自に決定します。

2021年6月16日、その参考純率を10.9%引き上げると発表がありました。ただし「契約者が支払う保険料が10.9%値上がりする」という訳ではなく、保険料を設定する際のベースの参考値が10.9%引き上げられ、その影響で各保険会社が保険料率を引き上げ、火災保険の保険料が値上がりするということです。この発表を受け、2022年10月1日より各社一斉に保険料値上げとなりました。値上げは過去7年間で4度目、値上げ幅は過去最大に。

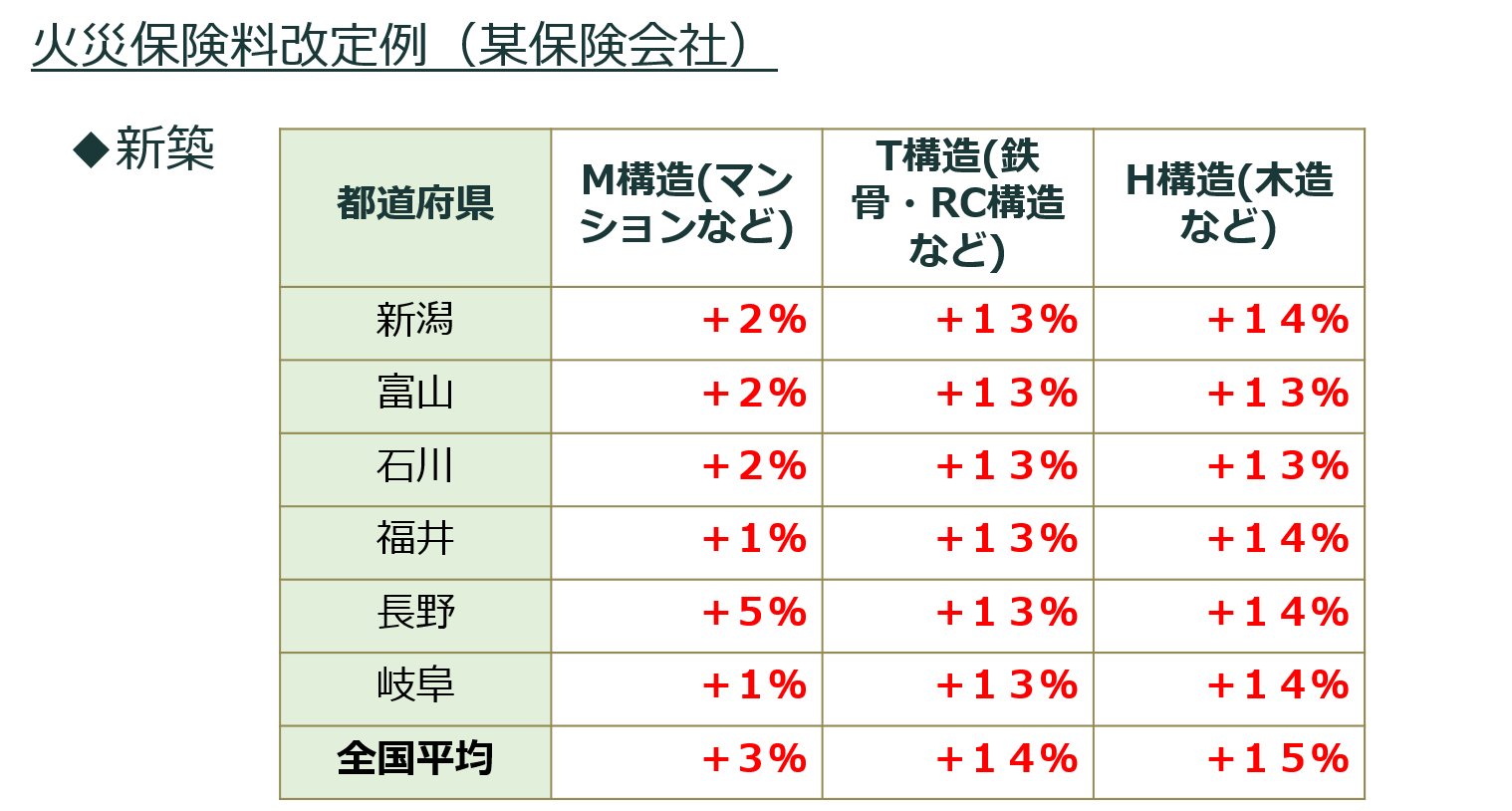

ではどのくらいのアップになったのか、某保険会社の改定例を見てみると、全国平均で、木造住宅にあたるH構造で+15%、耐火構造となるT構造で+14%の値上げとなっています。北陸は平均より少し下で13~14%となっています。

2つ目「最長保険期間が10年から5年に短縮」

最長の保険期間が10年から5年に短縮されたことです。2022年10月1日以降は最長5年になりました。契約期間中に保険料が上がったとしても、その影響を受けるのは次の契約更新時です。契約できる保険期間が短縮されたということは、今後契約者は5年ごとに契約を更新するたびに保険料の値上げに直面する可能性が高くなります。ちなみに保険料は今後更に値上がりすると予想されています。こちらも実質的な値上げです。

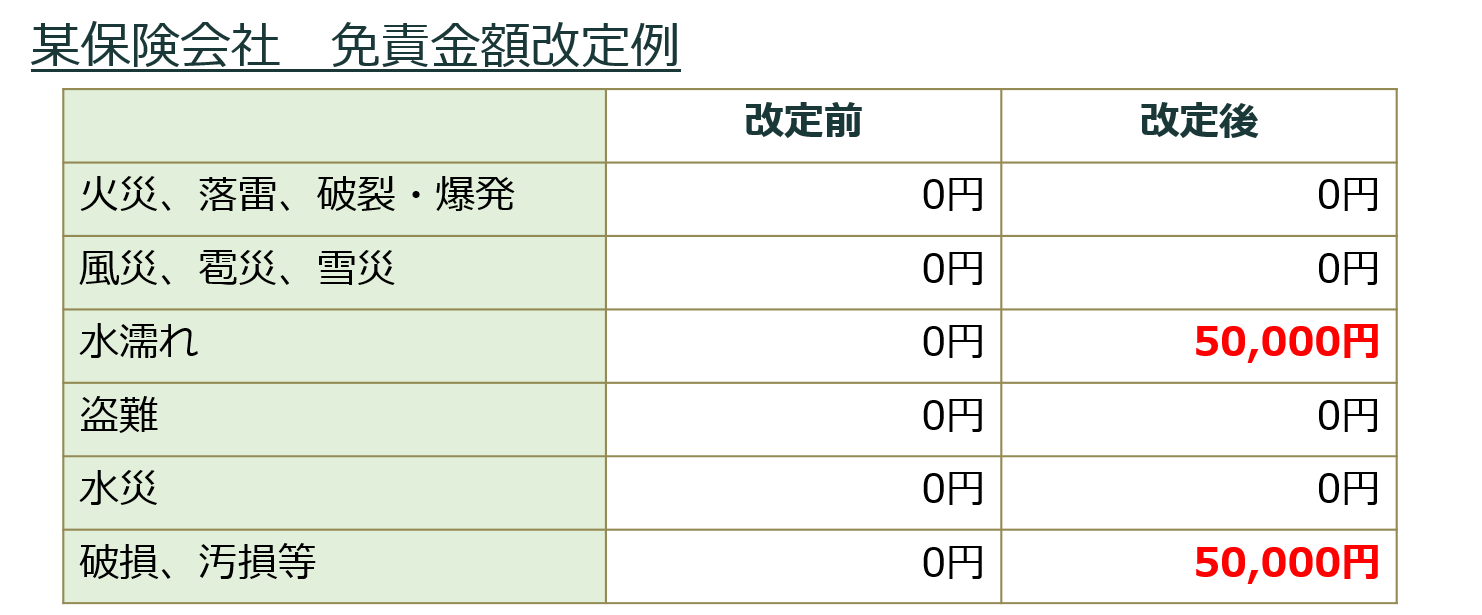

3つ目「一部補償内容の免責金額が引き上げになったこと」

一部補償内容の免責金額が引き上げとなりました。火災保険の自己負担額(免責金額)とは、保険金が受け取れるような事故が起きたときでも、契約者が自己負担しなければならない金額のことをいいます。被害額が自己負担額(免責金額)を下回る場合は補償対象になりません。引き上げ対象となるのは「水濡れ、破損、汚損」となっており、水に濡れて家電が壊れてしまった、誤って家具やテレビを倒してしまった、給水管の破裂で家具が水浸しになるなど、日常生活で生じた不測の損害が対象になっていることがわかります。

一方、火災や台風などの災害による被害は引き上げ対象になっていません。とは言え、より発生頻度が高いと見込まれる水濡れ、破損、汚損について自己負担額が引き上げになることで、契約者の負担が増えることになります。具体的には、受け取る保険金が減ったり、保険金の請求ができなくなったりするケースが増えることになります。これはコロナ禍でリモートワークが増え、自宅で過ごす時間が増えたことで、PCの破損など少額の保険申請が増えたこと。それによる、保険会社の事務作業が増えていることが要因とも言われています。

<2>なぜ値上げなの?今後の予測!

ではなぜ値上げするのでしょうか?

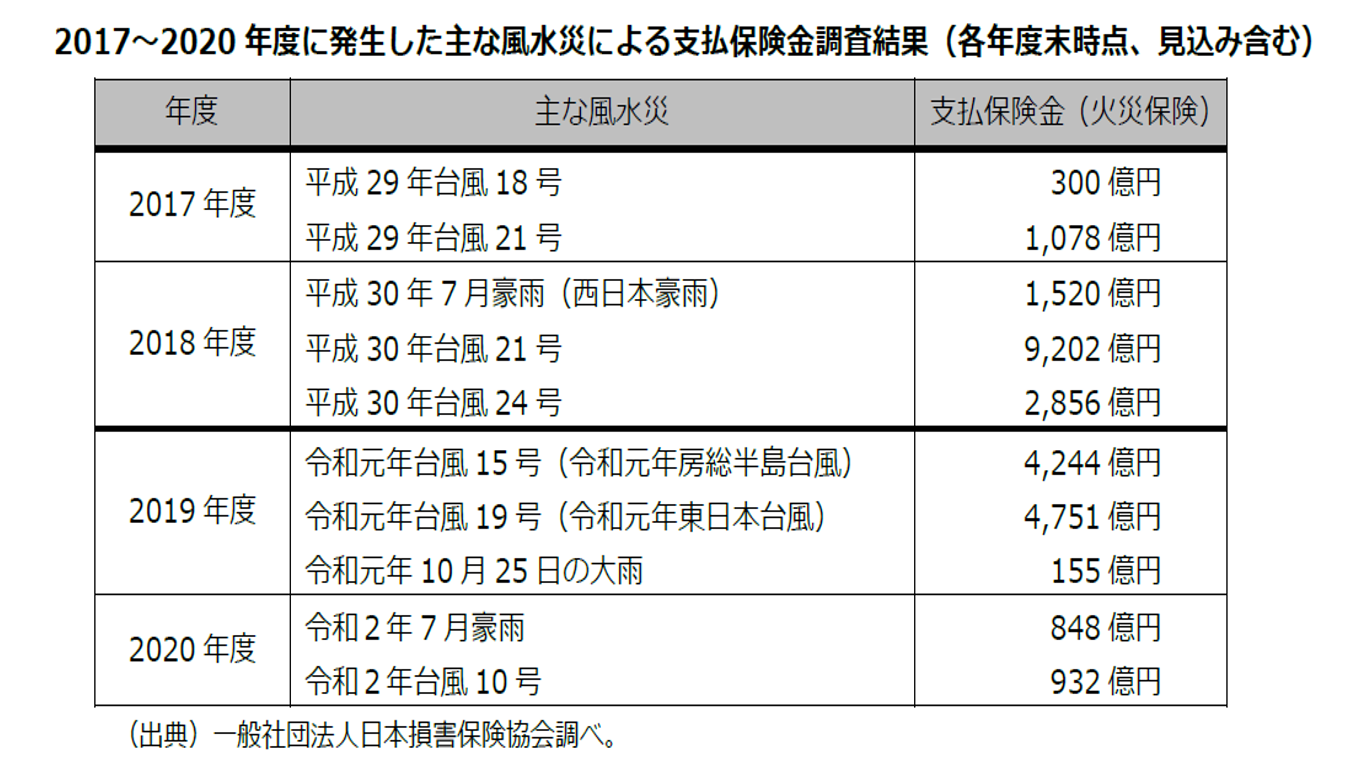

それは台風、豪雨の多発により火災保険の保険金支払いが急増・保険会社の収支悪化によるものです。特に2018年度は、国内自然災害に伴う大手損保の保険金支払額が、東日本大震災時を上回り過去最大となり、業界全体で1兆5,000億円を上回る保険金が支払われています。2019年度、2020年度においても、これに準ずる大規模な自然災害が発生していることから、風災及び水災による支払保険金は業界全体で急激に増加しており、この傾向は当面継続するものと考えられます。

また近年の地球温暖化により自然災害の将来予測に不確実な要素が増しており、10年先の災害リスクを予測することが難しくなってきているのが現状であり、短期スパンでの保険料改定や、保険期間の短縮にはこのような理由があります。 こういった状況を受け、保険会社の収支悪化により火災保険自体が成り立たなくなることを防ぎ、広く安定的に補償を提供することを目的として損害保険会社各社は近年、短期のスパンで改定(全体傾向としては値上げ)をしており、さらに今回の2022年10月に値上げに至っています。

<3>保険料負担額を下げるには?

ではどうしたら保険料負担を下げることができるのでしょうか?

結論を最初に言うと「省令準耐火構造」にすることです。

火災保険の保険料は、保険金額(ご契約金額)×保険料率で算出されています。

保険料率は過去の保険事故のデータを元に、将来起こる事故によってお支払いする保険金の額を計算して算出されています。火災保険では、保険の対象となる建物の所在地や構造によって、火災、落雷などの事故の発生するリスクや損害の大きさが異なります。そのため都道府県ごと、建物の構造ごとに保険料率が定められています。 リスクが高いと保険料も高くなるようになっています。

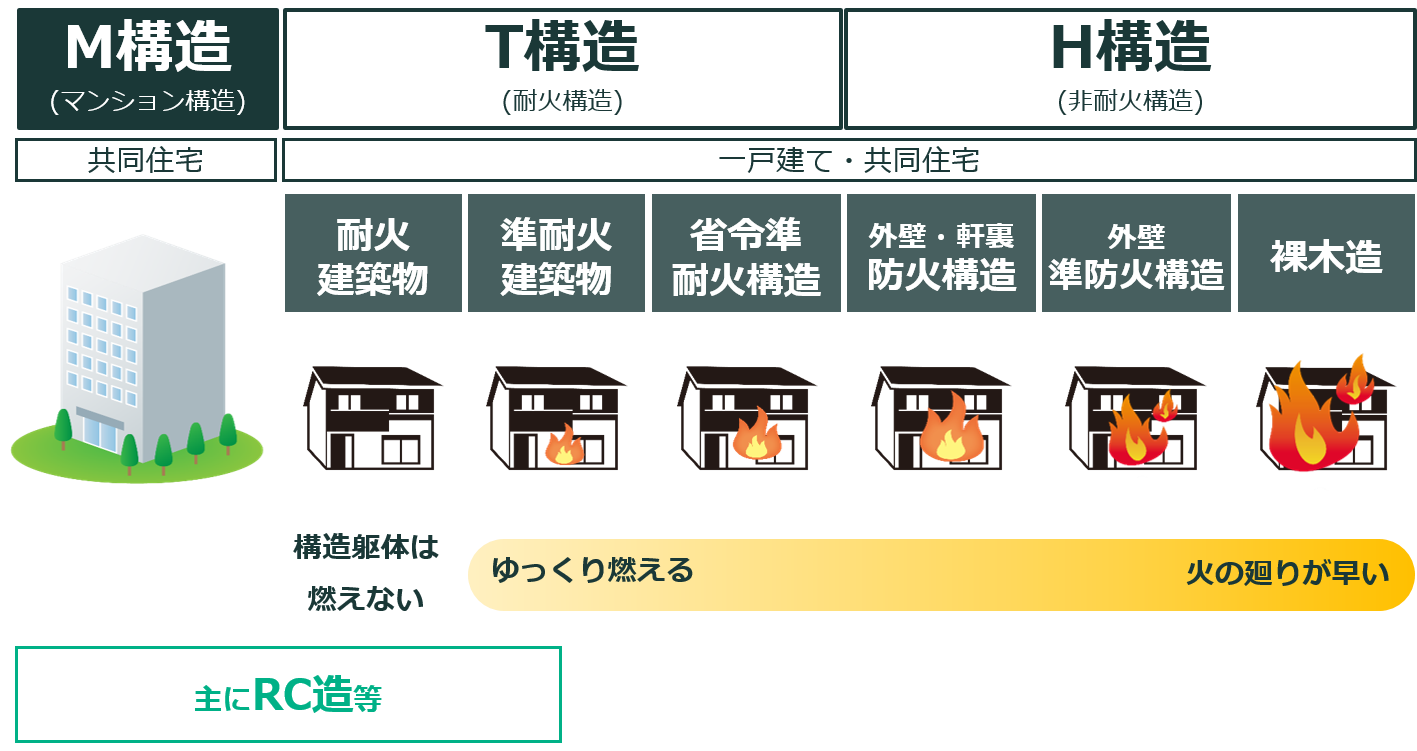

火災保険料を決める建物の構造には、M構造、T構造、H構造があります。最も安くなるM構造はコンクリート造の共同住宅が対象となるため、一戸建て住宅では不可です。T構造は耐火建築物、準耐火建築物、省令準耐火構造で建てられた建築物が対象。M構造やT構造に該当しないものが、H構造となります。

準防火地域で住宅を建てる場合に求められる「防火構造」では、T構造になりません。木造でT構造にするには、省令準耐火構造とすることが、一番簡単な方法となります。

省令準耐火構造とした場合に保険料がどのくらい安くなるか、某保険会社に見積をとってみました。

条件は、一戸建て住宅、建設地は富山県。

保険金額が火災保険建物で2200万円、家財はなし、地震保険が1100万円。

補償内容は充実したプランで、保険期間は最長の5年間です。

H構造が火災保険91,850円のところ、T構造では53,620円。

またT構造では地震保険料も安くなります。H構造では52,140円のところ、T構造では33,990円。

合計金額ではH構造では145,330円のところ、T構造では88,950円と、差額は56,380円にもなりました。

では省令準耐火とは、どのようなものなのか?簡単にご説明します。

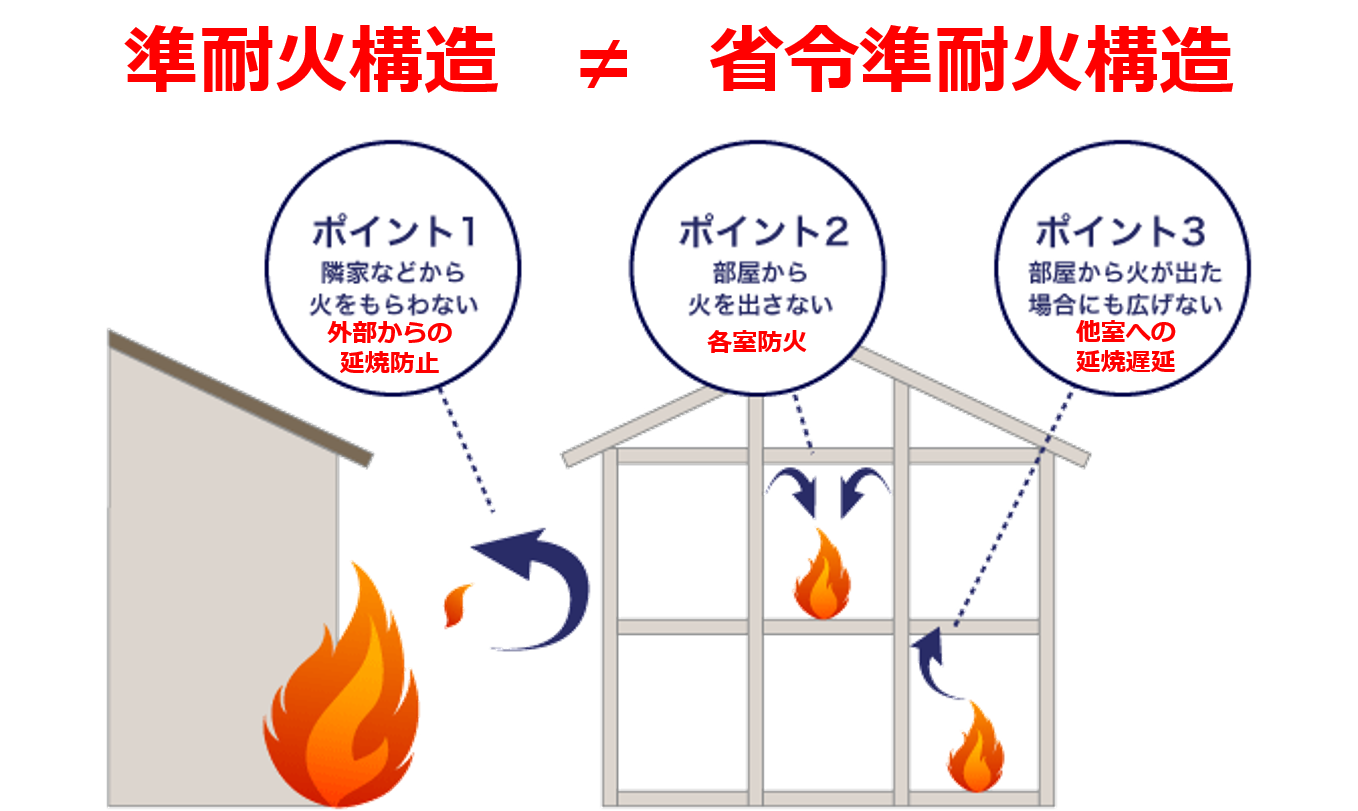

省令準耐火構造とは、建築基準法で定める準耐火構造に準ずる防火性能を持つ構造として、住宅金融支援機構が定める基準に適合する住宅です。ただし「準耐火構造 ≠ 省令準耐火構造」であるため、法令により“準耐火構造”としなければならない場合、“省令準耐火構造”では、要件を満たしませんので注意が必要です。

求められる性能は、隣家などから火をもらわない「外部からの延焼防止」、部屋から火を出さない「各室防火」、 部屋から火が出た場合にも広げない「他室への延焼遅延」です。

もう少し詳しく説明すると、

「外部からの延焼防止」とは、隣家からのもらい火による火災に備えて、屋根や外壁、軒裏を防火性の高い構造とすること。

「各室防火」とは、避難や初期消火を可能にするため、発生源とその他の部分とを完全に区切り、火が他室に燃え広がりにくくすることで、火災を最小限に食い止めること。

「他室への延焼遅延」とは、火災の通り道となる壁や天井内部の要所に木材や断熱材のファイヤーストップ材を設け、他室への延焼を遅らせることです。つまり省令準耐火構造にすると外部火災にも内部火災にも強い住宅になります。

<まとめ>

2022年10月より改定され大幅な値上げになった火災保険料。対処法の一つとしてお勧めしたいのが「省令準耐火構造」にすることです。建築地はそう簡単に変えることができません。築年数は新築後古くなる一方であるため長期にわたって保険料負担を下げるためには「建物の構造」をリスクの低い「強く、燃えにくい」ものにする必要があるといえます 。

ETUSUSは全棟、住宅金融支援機構が定めた基準に適合した「省令準耐火構造」をクリアしています。外部からの延焼防止、各室の防火性能、他室への延焼遅延と行った厳しい基準をクリアした建物で火災保険料の優遇を受けることが可能です。一般的な住宅と比較すると割安になり、場合によっては半額以下に抑えられることもあります(※保険内容によって異なります)。北陸の気候に合った高性能住宅にすることで、夏の暑さや冬の寒さの中でも、室内で快適に過ごすことができます。さらに地震や台風など災害に強く一生涯安心な暮らしが手に入りますよ。