今回は、教育費と住宅ローンを両立する資金計画の立て方を紹介します。

新築はほしいけど、子どもにもお金が今後かかりそう…という不安を抱えている方にぜひご覧いただきたい内容となっています。

新築はだれのために建てるのか?こんなことを自問自答しながら、新築を建てるべきか悩んでいる方も少なくないでしょう。

まずは今回のコラムの要点をご覧いただきながら、家づくりに関する不安を取り除いていきましょう。

・多くの方が「お子さんの成長を想って」「家族全員のためを想って」家づくりの計画をされますが、同時に先立つ資金計画とのバランスを悩んでいる

・もっとも気を付けるべきポイントは、「新築購入価格が高すぎないこと」と「将来的にお金がかかりやすくない仕様であること」

・新築時は、“せっかくだから” という自己暗示で、予算をかけ過ぎになることが多く、当初の目的に振り返ることで「割り切り」しやすくなる

・断熱性や耐久性が高い住宅が増えていますが、購入時の価格が高ければ意味がない

・お子さんの教育費がもっともかかる大学生前後の時期と、家のメンテナンス時期が重なることは避けるよう、将来的な資金計画も新築時に考えておくことが大事

<1>家族想いの方こそ悩む

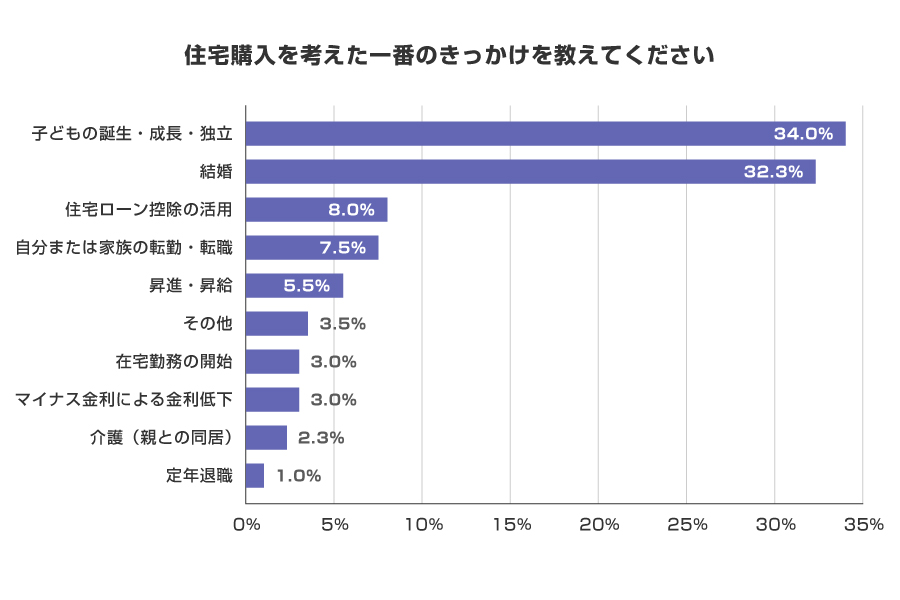

※クリックすると拡大画像を表示します。

出典:住宅購入のきっかけは何だった?条件・ローンの選び方も調査! | 三菱UFJ銀行

新築を購入するキッカケはそれぞれです。

上図は、三菱UFJ銀行が実施したアンケートですが、多くの方でお子さんの誕生・成長、そして結婚を機に新築を検討し始めます。

もちろん「自分の家がほしい」という方もいらっしゃるとは思いますが、きっかけの共通点は「大切なだれかのために」という理由が多い印象です。

このように多くの方が「お子さんの成長を想って」「家族全員のためを想って」家づくりの計画をされますが、同時に何千万円の住宅ローンの金額に不安も覚えるでしょう。

<1-1>住宅ローン=多額の借金?

住宅ローンは人生最大の借金と言う方もいらっしゃいますが、エツサスではそれは少し違うと考えています。

ローンには大きく2つの種類が存在しており、フリーローンのような担保を設けないものと、住宅ローンのように担保および保険を併設するものがあります。

ローンといっても大きな違いがあり、住宅ローンは銀行からお金を借りて返していきますが、返済が完了すれば住宅・土地という資産が残ります。

また、返済途中に建築主・借主の方に万が一のことがあっても、「団体信用生命保険」という保険でローンはカバーされ、遺族の方には土地・家が残ります。

賃貸暮らしでは、このようなことにならず、土地や建物などの自分たちの資産は残りません。

そのため、家族想いの方こそ、低金利の今こそ住宅ローンを組んで新築を考えることが、間接的に家族の安心を創ることにつながります。

<2> 住宅ローンと住宅仕様は「適正」に

しかし当然ではあるものの、住宅ローンは資産と思って「借り過ぎも禁物」です。

そして家は建てたら終わりではなく、住み続けていくためには様々な費用がかかってきます。

それらも加味して、お金がかかりにくく、お子さんの教育費などにお金が回せるような段取りをする必要があります。

<2-1>家計に見合った適正な新築購入費用を計画

新築購入時、多くの方が住宅ローンを組みます。

また、もし現金一括で支払えるような状況であっても、住宅ローン控除や団体信用生命保険などのメリットもあることから、住宅ローンをあえて組んだ方が賢明なケースも考えられます。

ただ、住宅ローンの金利は昨今低いとは言え、金利分は出費となる部分です。

購入費用が高くなると、単純に家計にとって負担になるだけでなく、この金利の総額もアップしてくるため、家計全体をみて少し厳しめに見るぐらいが丁度いいでしょう。

しかし、昨今は世界的なインフレの影響からも、ハウスメーカーでは坪単価(標準・建物本体価格のみ)で100万円を超えるケースもめずらしくありません。

付帯工事や諸経費を含めた総額では、注文住宅で中央値が約5,000万円となっており、家自体が高額なモノになりつつあります(令和6年度・国土交通省調査より)

そのため、まずは規格プランなどリーズナブルに購入できる住宅会社から当たっていくことが賢明でしょう。

<2-2>将来的にお金がかかりにくい適正な住宅仕様

新築購入価格が、資金計画から考えて高すぎないことも大事ですが、お子さんの教育費とのバランスを考えていくと、将来的にお金がかかりにくい仕様であることも大事なポイントです。

家は、住み始めると「光熱費」「固定資産税」「メンテナンス費用」などの費用がかかってきます。

ここで、注文住宅の仕様で抑えることができるのは光熱費とメンテナンス費用です。

光熱費は、断熱性・気密性、そして空調・換気設計が行き届いていれば、適正な光熱費に抑えながらも快適な暮らしを送ることができます。

<2-3>お金がかかりにくい住宅仕様・北陸版

上記で紹介した「お金がかかりにくい住宅仕様」を具体的に解説します。

まず、北陸で快適な暮らし(温熱環境)を送る目安は、断熱等級6以上・C値(気密性)1.0以下・熱交換型の換気扇を導入していること、この3つが揃っていることが条件です。

そして、メンテナンス費用では特に外装部(屋根・外壁)の仕様に注目しましょう。

メンテナンス性の低い素材(おおよそ10年程度でメンテナンスが必要なもの)の場合、新築購入時点から10年~15年後を想像すると、お子さんがちょうど大学生前後になっていることが多いのではないでしょうか。

この教育費がもっともかかる時期に、数百万円のメンテナンス費用が重なるとリスクがありますので、メンテナンス時期のスパンが長い外装材がおすすめです。

具体的には、ガルバリウム鋼板の外壁・屋根材がおすすめです。

タイル外壁も耐久性は高いですが、重量があることや建築費用が高額になりやすいことから、費用対効果+耐震性への影響を考えると、ガルバリウム鋼板がもっともおすすめの素材と言えます。

<3>教育費とのバランスで割り切ることも大事

新築時は、“せっかくだから” という自己暗示で、予算をかけ過ぎになることが多い点に注意です。

家づくりをすすめていくと、当初の「家族のために」という目的をいつの間にか忘れてしまい、「いい家にしていくこと」が目的になってしまう方も中にはいらっしゃいます。

当初の目的を定期的に振り返ることで、「割り切り」がしやすくなるでしょう。

断熱性や耐久性が高い住宅が増えていますが、購入時の価格が高ければ結果的に住宅ローンが増えて、教育費などを圧迫しかねません。

そのため、住む場所・仕様・デザインなど家づくりには様々な要素がありますが、優先順位をつけた上で、ある程度「割り切ること」も大事です。

<3-1>教育費のボリュームの変化を見極めることが大事

また、住宅ローンと教育費のバランスでもっとも大事なポイントは、長い視点で収支を確認することです。

今の年収と住宅ローン、そしてお子さんにかかっている費用だけで判断してしまうと、将来的に教育費用が上がってくると家計が苦しくなる懸念があります。

公立に行くか?私立に行くか、塾にかける費用でも大きく事情が異なってきます。

小学校の頃は年額でも30~40万円程度(学校・給食・学校外活動)であったものが、中学校・高校では50~60万円に上がってきます。

さらに塾の費用も年齢があがるにつれ、アップしていく傾向になるため「今、だいじょうぶ」でも将来設計をふまえて、慎重に住宅費用を考えることをおすすめします。

ご家族の年齢などを、横一列にして1年ごとにかかる費用を計算していくと、将来的な収支も見やすくなります。

この表に住宅でかかる見込みの費用も入れ込んだ時、お子さんの教育費がもっともかかる大学生前後の時期と、家のメンテナンス時期が重なることは避けるようにしましょう。

将来的な資金計画を、新築時の仕様を考える時に同時に考えておくことで、教育費とのバランスをとりやすくなります。

まとめ

今回は、家族のために家づくりをすすめる方に向けて、教育費用とのバランスをお伝えしてきました。

エツサスでは、標準仕様で北陸の気候風土に合った高性能住宅を、適正価格でご提案しています。

性能アップ・耐久性アップのためのオプションも不要で、初期費用を抑えやすい仕様となっているだけでなく、高気密高断熱で光熱費を最小限に抑えられる仕様でもあります。

家にかかる費用を、将来にわたって最小化することで、お子さんにかける費用を最大化することができます。

今回のコラムの内容に沿ったような、家族みんなのライフプラン全体から見た住宅計画の相談も承っておりますので、ぜひお気軽にお近くのモデルハウスへお問い合わせください。