これから家づくりを検討されている方にとって、大きな関心事である「住宅ローン控除(減税)」ですが、令和8年(2026年)以降も、住宅ローン控除が延長・拡充されることが決定しました。

延長されて安心する一方で、実は中身は「ただ延長されただけではない」という注意点が含まれています。

今回は、これから新築を検討される方向けに、そもそも住宅ローン控除とは?といった基本的な内容から、最新の制度変更のポイント、北陸エリアでの具体的なシミュレーションやQ&Aを解説していきます。

それでは、まず今回の記事の要点から見ていきましょう。

・住宅ローン減税の適用期限が5年間延長され、令和12年(2030年)まで利用可能に

・新築住宅は「省エネ性能」による選別が厳しくなり、普通の省エネ基準は対象外へ

・長期優良住宅などの高性能住宅であれば、引き続き手厚い控除が受けられる

・子育て世帯もしくは若者夫婦世帯は控除額(戻ってくる額)の最大額がアップ

・北陸での家づくりは光熱費削減も兼ねて、減税対象となる高性能な家を選ぶことが経済的メリット大

<1>住宅ローン控除とは

まず、住宅ローン控除(住宅借入金等特別控除)の基本をおさらいしておきましょう。

住宅ローン控除(減税)とは、住宅ローンを利用してマイホームを新築・購入した場合に、年末時点でのローン残高の0.7%にあたる金額が、所得税(引ききれない場合は住民税の一部)から控除(=後から戻ってくる)という制度です。

これまでの制度では、新築住宅の場合、原則として13年間にわたりこの控除(税金の還付)を受けることができました。

家づくりは数千万円単位の大きな買い物ですから、年間で数十万円、13年間で数百万円規模の税金が戻ってくるこの制度は、家計にとって大きな助けとなります。

今回の改正では、この基本的な「0.7%還元」「13年間」という枠組みを維持しつつ、対象となる住宅の要件に変更が加えられています。

<2>2026年以降の法改正のポイント

令和7年12月末に公表された国土交通省の資料に基づき、令和8年(2026年)以降の主な変更点を解説します。

最大のポイントは、「省エネ性能が高い家でないと、控除が受けられなくなる(または減額される)」という流れが完全に定着したことです。

<2-1> 適用期限の延長

これまで令和7年末までとされていた適用期限が、令和12年(2030年)12月31日まで5年間延長されました。

これにより、これから土地探しを始める方や、じっくりプランを練りたい方でも、焦らずに制度を活用できる期間が確保されたことになります。

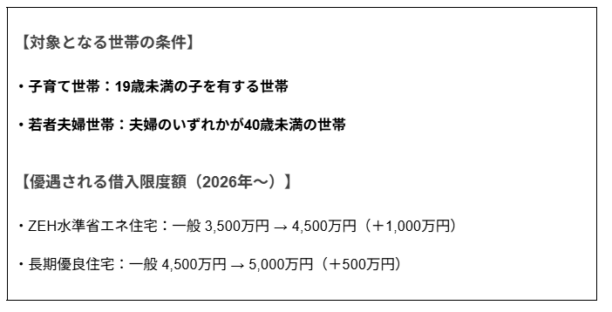

<2-2>住宅の性能ごとの借入限度額

※クリックすると拡大画像を表示します。

出典:国土交通省・資料

ここが最も重要なポイントです。住宅の省エネ性能によって、控除の対象となるローンの借入限度額(上限)が異なります。

上の表に、令和8年(2026年)以降に入居する場合の新築住宅の条件をまとめました。

見ていただくと、単なる「省エネ基準適合住宅(断熱等級4かつ一次エネ等級4以上)」というレベルでは、2028年以降の新築は原則として支援対象外となってしまいます。

つまり、これからの家づくりでは、「ZEH水準(断熱等級5かつ一次エネ等級6)」以上の性能を確保することが、減税を受けるための最低ラインとなるのです。

<2-3>子育て世帯もしくは若者夫婦世帯は控除額アップ

今回の改正において、特に手厚く優遇されているのが「子育て世帯」と「若者夫婦世帯」です。

これからの日本を支える世代が、無理なく高性能な住宅を取得できるよう、借入限度額(控除対象となるローンの上限)が一般世帯よりも上乗せされています。

例えば、ZEH水準の家を4,500万円のローンで建てる場合、一般世帯では3,500万円分までしか控除対象になりませんが、この対象世帯であれば全額が対象となります。

建築費が高騰している今、この「上乗せ枠」をフル活用できるかどうかが、実質的な総支払額を大きく左右するのです。

<3>北陸での一般的なシミュレーション例

では、実際に家を建てる場合、どのくらいの金額差が出るのかシミュレーションしてみましょう。

今回は、差が分かりやすいよう住宅ローン控除の差が出る5,000万円を借入額として計算してみています。

借入が5,000万円あっても、毎年の返済によって4年目の年末にはローン残高が約4,480万円となり、ZEH水準の上限(4,500万円)を下回ります。

ローン残高が4,500万円を切ってからは、どちらの住宅区分でも「残高 × 0.7%」となるため、控除額は同額になります。

結果として、最初の3年間で生じる約5万円の差が、そのまま13年間の差となっています。

また、一般的な省エネ住宅で建ててしまった場合、この約370万円の減税メリットが半分程度になってしまいます。

初期費用を抑えようとして性能を落とすと、結果的に100万円以上損をするだけでなく、毎月の光熱費も高くなるという「二重の損失」になりかねません。

特に日照時間が短く、暖房負荷が高い北陸エリアにおいては、減税対象となる高性能な家(ZEH水準以上)を選ぶことは、経済合理性の面からも正解と言えるでしょう。

<4>住宅ローン控除のよくあるQ&A

今回の改正について、国土交通省の資料などを参考に、お客様からよくいただく疑問をQ&A形式でまとめました。

Q1. 今回の変更はいつから確定?

A:令和7年12月26日に閣議決定されましたが、正式な実施は国会で関連法案が成立することが前提となります。

例年の流れであれば、春頃に正式決定となりますが、政府の方針として発表されているため、今回の記事の内容に沿って計画を進めて問題ないでしょう。

Q2. 手続きには何が必要?

A:住宅ローン減税の申請手続き(確定申告)において、その住宅が基準を満たしていることを証明する書類が必要です。

「建設住宅性能評価書の写し」または「住宅省エネルギー性能証明書」などが該当します。

これらの書類は、建ってから急に発行できるものではなく、設計段階からの申請が必要ですので、住宅会社にお任せいただく形になります。

Q3. 自分たちの予算や年収ではいくらぐらいトクになる?

A:住宅ローン控除は、扶養の状況など納めている税金の額によっても変わってきます。

年収や借入状況でおおよそは想定できますので、詳しく知りたい方はお近くのエツサスへお越しください。

まとめ

今回は、閣議決定されたばかりの2026年以降の住宅ローン減税について解説しました。

制度は複雑に見えますが、メッセージはシンプルで「これからは、質の高い、燃費の良い家しか優遇しません」という政府の意思表示です。

最後にポイントを整理します。

・住宅ローン減税は2030年まで延長決定

・「ZEH水準」または「長期優良住宅」を選ぶことが必須

・5,000万円以上のローンを組むなら、長期優良住宅のメリットが大きい

私たちエツサスは、北陸の気候風土を熟知しており、冬の寒さや湿気に負けない快適な住環境をつくることはもちろん、こうした税制優遇を最大限に活用し、お客様の資金計画が最も有利になるようなご提案を心がけています。

「自分の年収だと、いくら戻ってくるの?」

そんな疑問をお持ちの方は、ぜひお気軽にエツサスまでご相談ください。

賢く制度を使って、暖かく、お財布にも優しい家づくりを進めていきましょう。